こんにちは。夫より年収が高い妻のぽちみんです。

うちは夫婦2人暮らし、世帯年収はおよそ1,100万円です。

内訳はざっくり夫が350万、私が750万円くらい。

私たちは3年前に、5,000万円の中古マンションをペアローンで購入しました。

もちろん住宅ローン控除を利用しているのですが、

マンション購入前はどうやって申請したらいいのか?ちゃんとできるかな?と不安でした。笑

今回は、住宅ローン控除の申請はe-Taxで意外と簡単にできたよ!という実体験をお伝えします。

そもそも住宅ローン控除とは

そもそも住宅ローン控除がどんなものかというと、

住宅をローンで購入した人に最長13年間、毎年お金が戻ってくる制度です。

住宅ローン控除を受けるための主な条件は以下。

- 年間所得が2,000万以下であること

- ローンの返済期間が10年以上あること

- 床面積が50m2以上あること(※1)

- 床面積の50%以上が居住用であること

- 住宅取得後6か月以内に入居し、引き続き居住していること

- 2025年12月末までに入居すること(※2)

※1:40m2以上50m2未満でも一部適用される場合あり

※2:延長される可能性もあり

一般的な収入のサラリーマンが2LDK以上の居住用の家をローンで購入すれば、おおよそ控除の対象に当てはまるのではないでしょうか?

また、購入した物件の種類によって控除される額は変わります。

| 住宅の種類 | 控除の対象となる借入限度額 | 控除率 | 控除期間 | 最大控除額 | |

|---|---|---|---|---|---|

| 新築物件 | 長期優良住宅・低炭素住宅 | 4,500万円 | 0.7% | 13年 | 409万5千円 |

| ZEH水準省エネ住宅 | 3,500万円 | 318万5千円 | |||

| 省エネ基準適合住宅 | 3,000万円 | 273万円 | |||

| その他 | 2,000万円(※) | 182万円 | |||

| 中古物件 | 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

3,000万円 | 10年 | 210万円 | |

| その他 | 2,000万円 | 140万円 | |||

※2023年中に建築確認を受けていない・2024年6月30日までに建築されていない場合は対象外

毎年、年末時点のローン残高×0.7%が最大13年間戻ってくるのですが、

年末時点のローン残高は「控除の対象となる借入限度額」が限度となります。

例えばうちの場合は「中古物件」の「その他」に当てはまります。

その場合、5,000万円のローンを組んでいても控除の対象となる借入限度額は2,000万円。

毎年の年末時点で2,000万円以上のローンが残っていれば

2,000万円×0.7%×10年で、最大合計140万円が戻ってきます🥹

長期優良住宅・低炭素住宅・ZEH水準省エネ住宅などは、耐震性や省エネに優れているとして認定を受けている住宅のこと。

これらの住宅の種類が当てはまるかどうかはホームページやパンフレットなどには載っていないことも多いので、

物件を扱っている不動産屋に問い合わせて確認してみましょう。

住宅ローン控除はどうやったら申請できるの?

もし対象となれば最大で400万円以上の控除が受けられる住宅ローン控除。

家を購入したなら絶対に申請したいですよね。

適用となる場合は、10もしくは13年間の控除期間について毎年申請が必要になります。

1年目と2年目以降とで申請の方法が変わるので、会社員の私のケースで紹介します!

1年目:住宅ローン控除は、1年目だけは確定申告が必要

住宅ローン控除を受ける場合、1年目だけは確定申告が必要です。

家を購入した翌年の確定申告シーズン(2月半ば〜3月中ば頃)に必ず手続きしましょう。

私はe-Taxを使って確定申告をしました。

国税庁が提供している納税のためにシステムです。所得税、消費税、贈与税、印紙税、酒税などの申告や法定調書の提出、届出や申請などの各種手続をインターネットを通じて行うことができます。

e-Taxを初めて使う人は、「開始届出書」を提出する必要があります。

こちらから国税庁のサイトに飛べるので確認してみてくださいね。

ここからは具体的な手順を1つずつ説明します!

マイナンバーカード・スマホ・源泉徴収票をお手元にご用意ください。

e-Taxの「個人でご利用の方」ページ

「確定申告書等の作成はこちら」のボタンを押します。

作成コーナートップ

「作成開始」を押します。

税務署への提出方法の選択

今回はマイナンバーカードをスマホで読み取る方法で解説します。

「はい」「はい」「スマートフォンを使用する」を選択して次へ進んでください。

対応しているスマートフォンの種類はかなり網羅されていますが、

正確な情報は「スマートフォンの対応機種を確認する方はこちら」のリンクから確認してみてください。

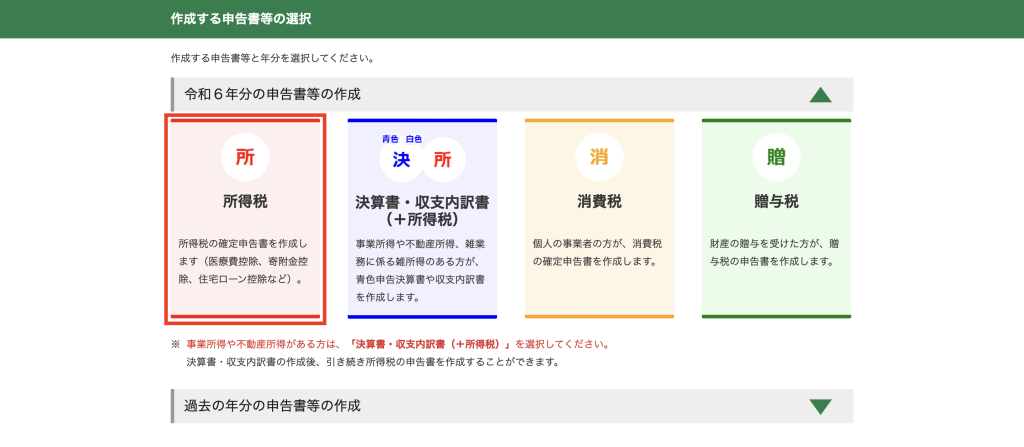

作成する申告書等の選択

「所得税」を選択します。

マイナポータル連携の選択

今回はマイナポータルと連携する方法で解説します。

「マイナポータルと連携する」を選択して進んでください。

マイナポータルを使ったことがない方・連携していない方は「事前準備を行う」から準備をしてください。

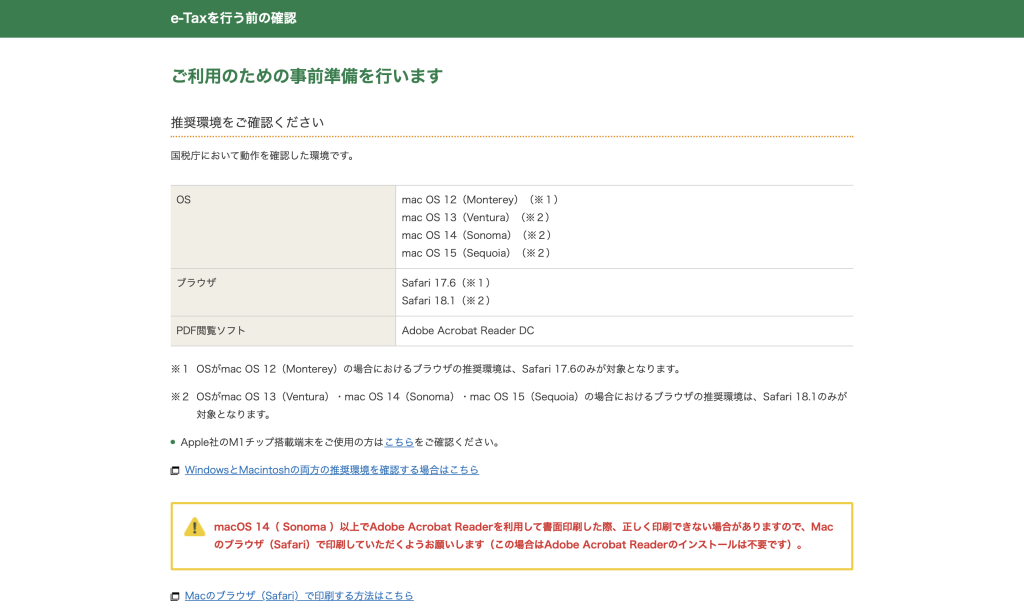

e-Taxを行う前の確認

推奨環境を確認して次へ進んでください。

Google chromeが推奨されていないので私はsafariでやりました…!

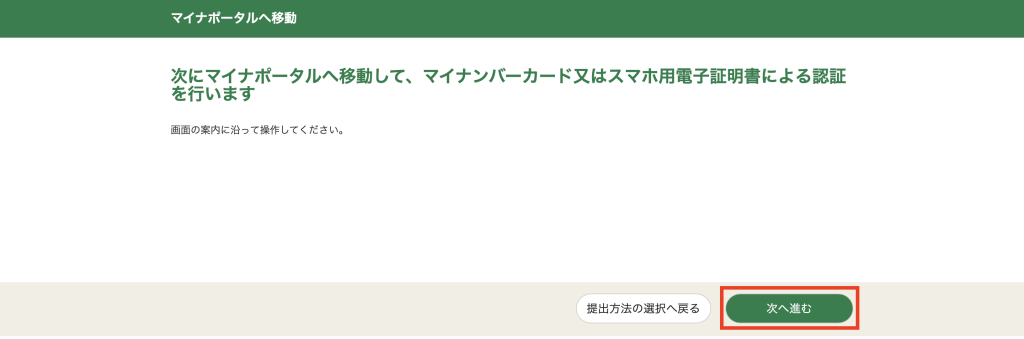

マイナポータルへ移動

「次へ進む」を押してください。

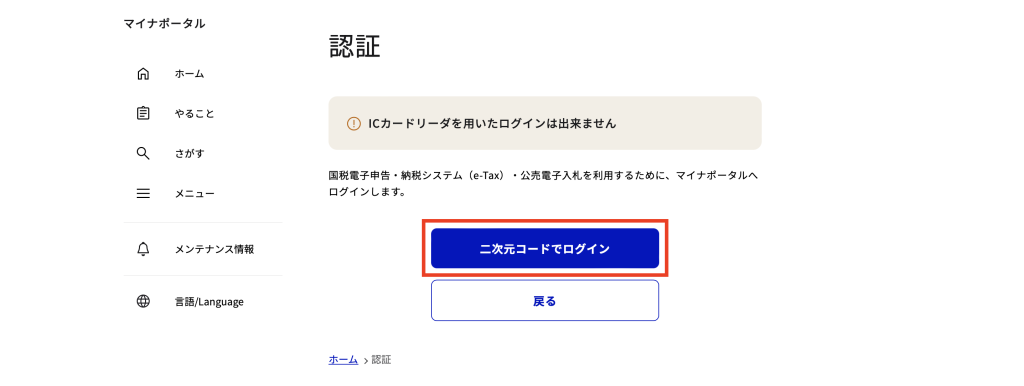

認証

「二次元コードでログイン」を押してください。

ログイン

「スマートフォンで二次元コードを読み取ってログイン」を選択して、

スマホでマイナポータルアプリを開いて、二次元コードを読み取ります。

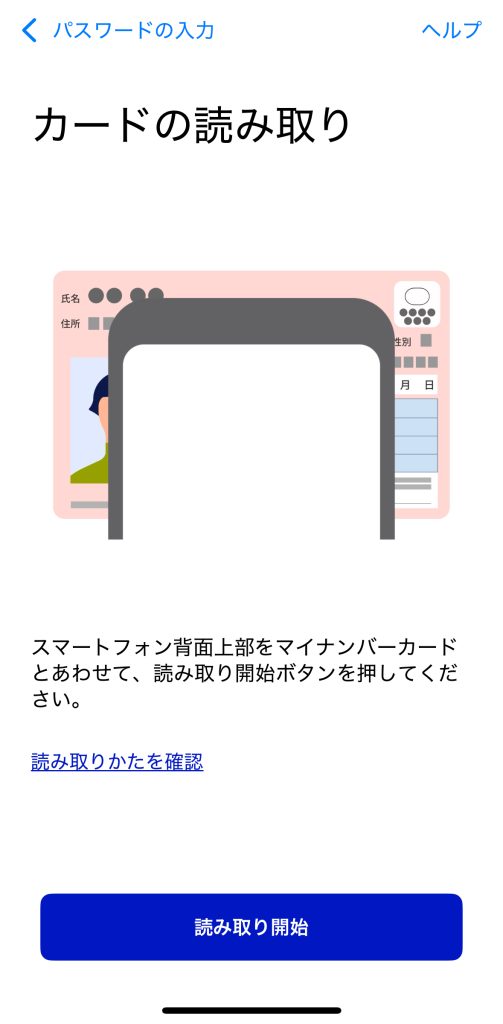

カードの読み取り

スマホでマイナンバーカードを読み取ってください。

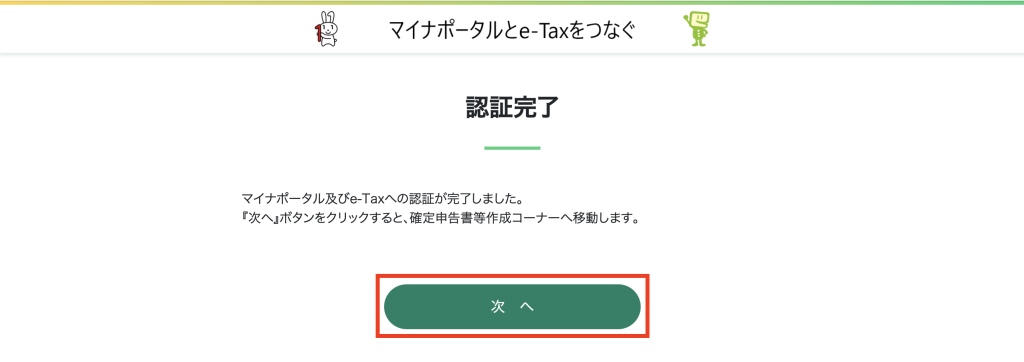

認証完了

「次へ」を押してください。

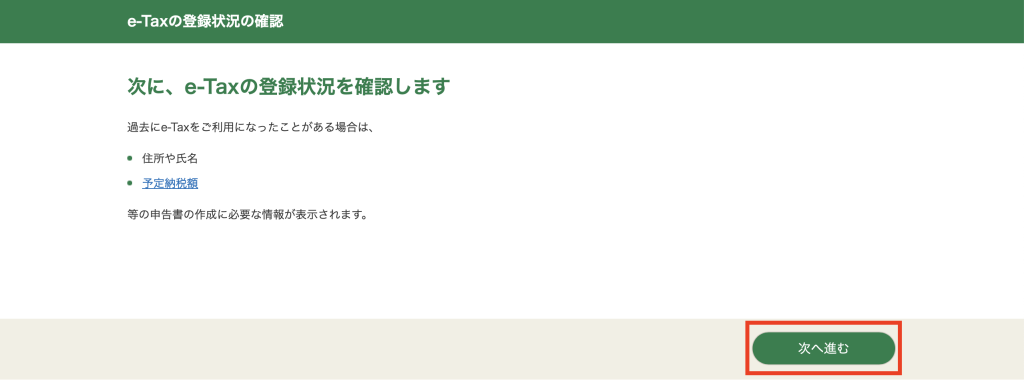

e-Taxの登録状況の確認

「次へ進む」を押します。

住所等の情報の確認・訂正

e-Tax登録時に入力した本人情報や住所に誤りがないか確認して次へ進みます。

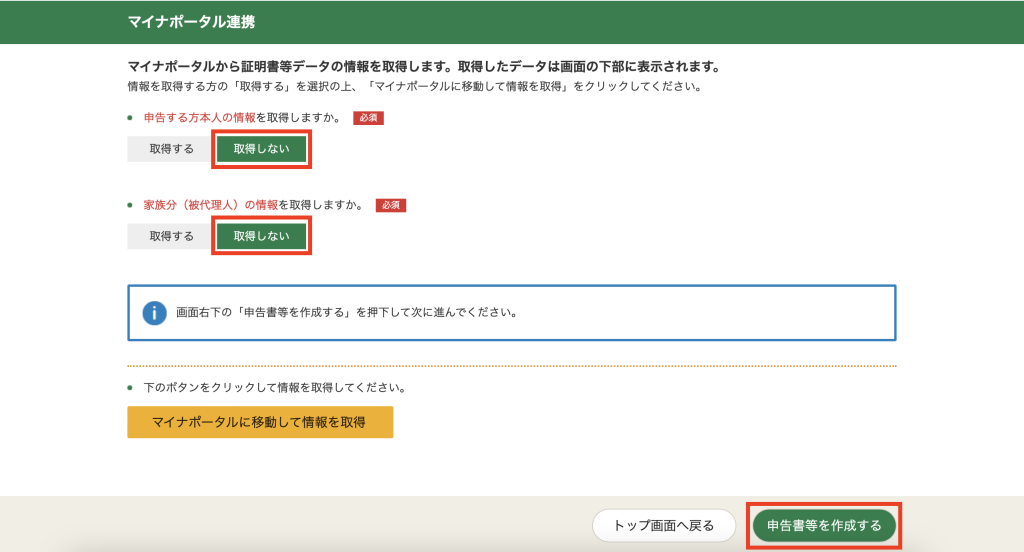

マイナポータル連携

マイナポータルから証明書データを取得する場合は「取得する」を選んでください。

私は「取得しない」を選択して進めました。

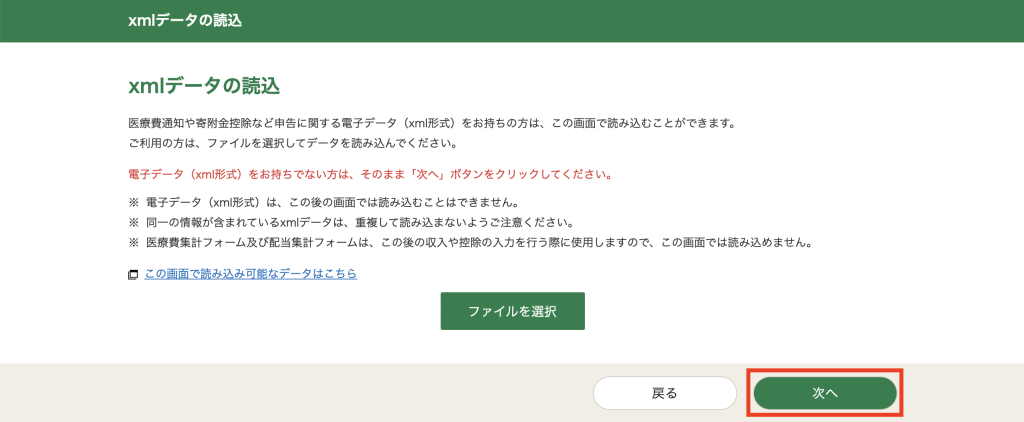

xmlデータの読込

医療費通知やふるさと納税の寄付金控除に関するエクセルデータなどがあれば、ファイルを読み込ませます。

私はなかったので、何もせずに「次へ」から進みました。

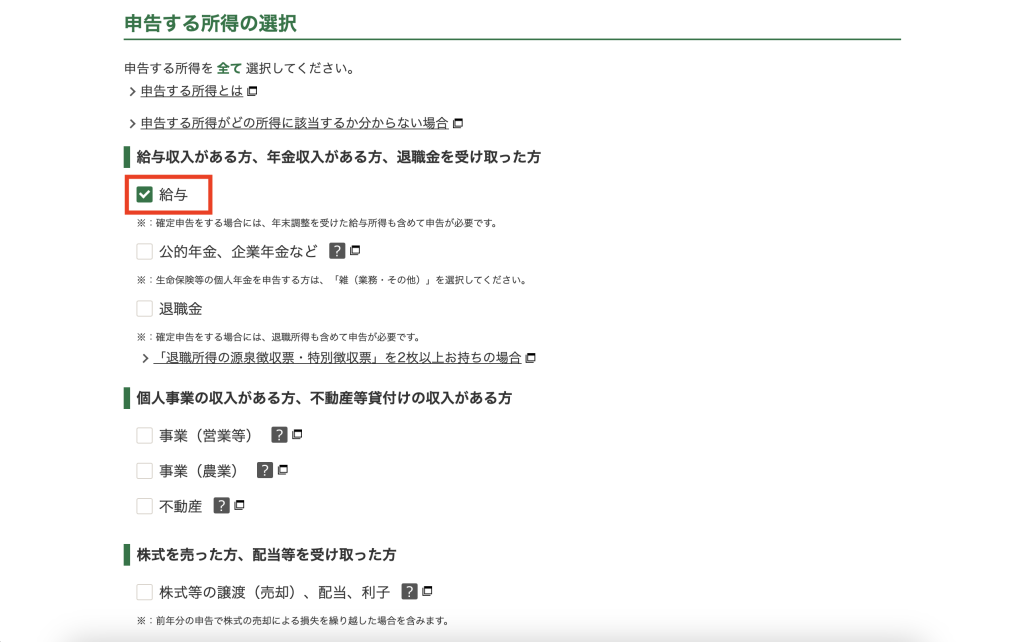

申告する所得の選択

申告する所得を選択します。

私は会社員で会社からの給与だけなので「給与」のみを選択して進みました。

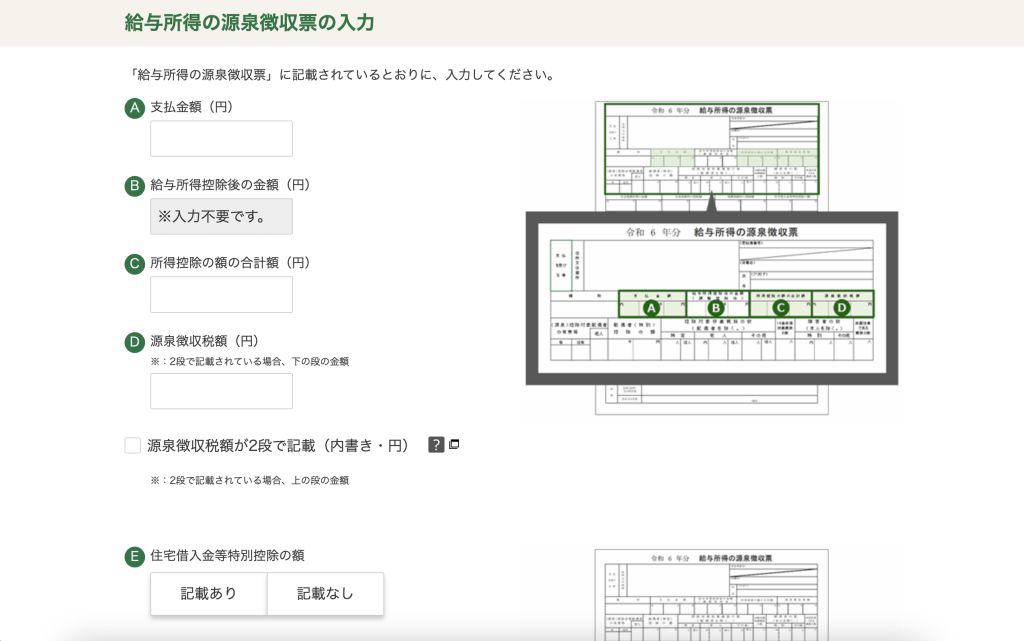

給与所得の源泉徴収票の入力

源泉徴収票に記載されている情報を転記します。

計算結果

源泉徴収票の情報などを元に給与所得金額が算出されます。

確認したら「閉じる」を押します。

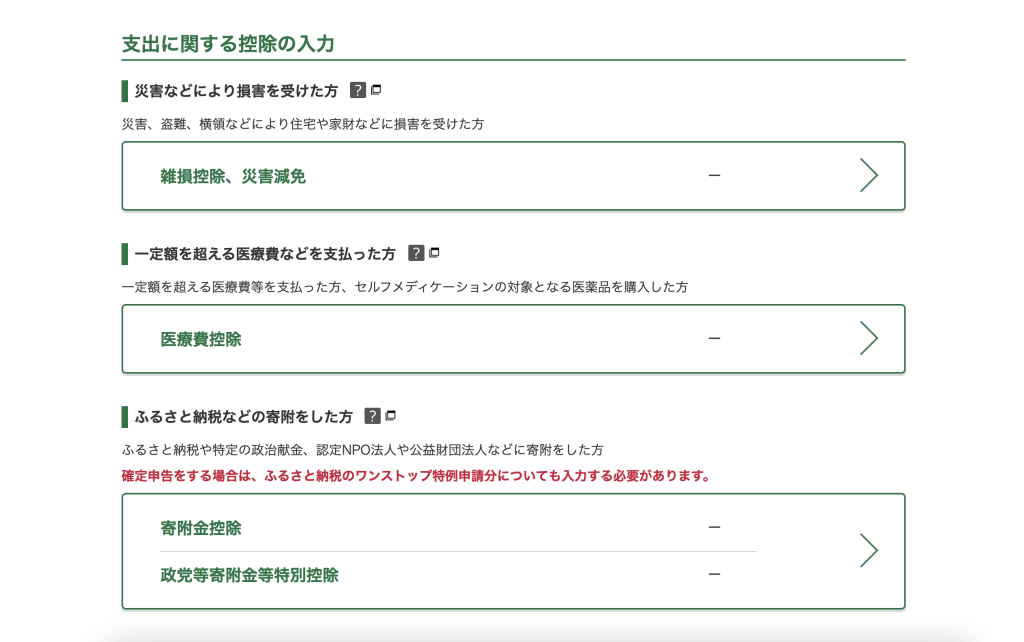

支出に関する控除の入力

支出に関する控除を申請する場合は入力をします。医療費控除やふるさと納税が対象となります。

(ふるさと納税はワンストップ特例申請をしていたとしても、再度申告が必要です。)

計算結果の確認

入力内容から計算した所得金額等の合計が表示されます。

確認して次に進みます。

納付方法等の入力

通知方法を電子交付(e-Taxでオンラインで受け取る)か書面交付を選んで次に進みます。

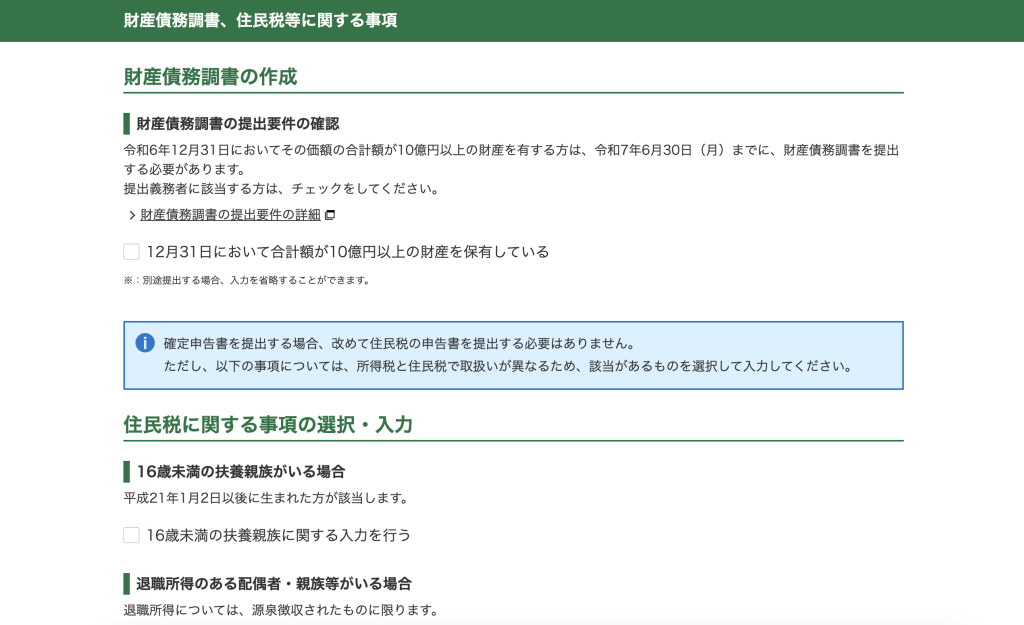

財産債務調書、住民税等に関する事項

該当するものがあればチェックをして進みます。

基本情報の入力

基本情報を入力し、次に進みます。

マイナンバーの入力

マイナンバーを入力して次に進みます。

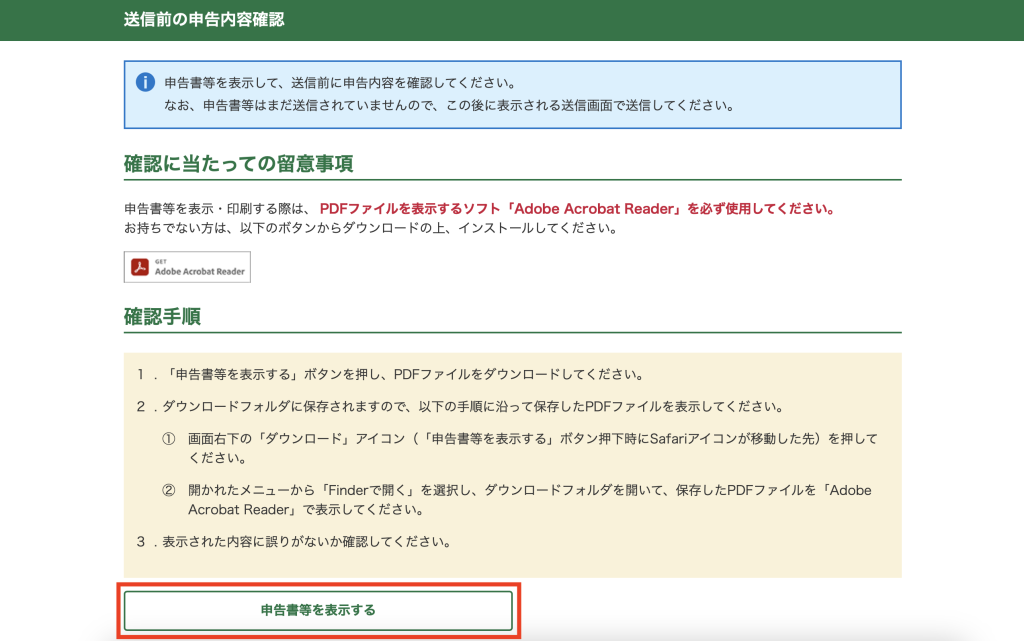

送信前の申告内容確認

作成できた申告書をダウンロードして、内容を確認します。

送信準備

何か特記事項があれば入力します。

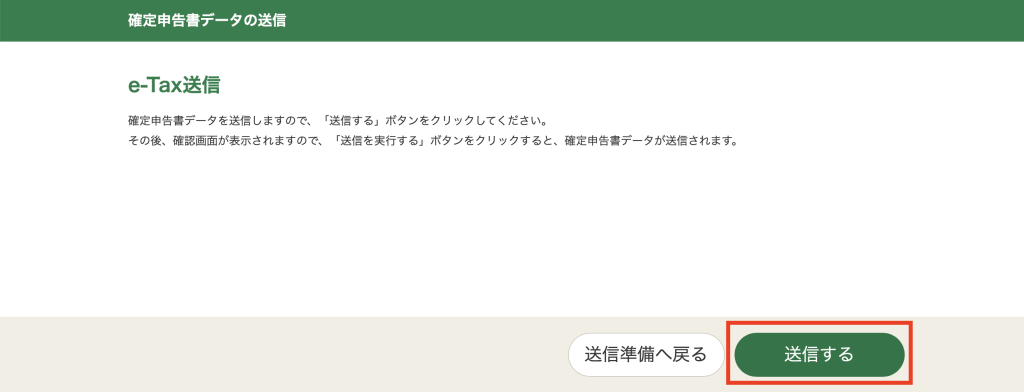

確定申告書データの送信

「送信する」をクリックして完了!

申請後1〜2ヶ月後に指定口座にお金が振り込まれます。

ステップは多いですが、決まっていることを入力するだけなので難しくはないです!

2年目:住宅ローン控除は、2年目以降は年末調整でOK

会社員で給与以外に収入がない場合は、2年目以降は勤務先で年末調整をすればOKです!

必要な書類は以下の2つ。

人事や労務から年末調整の案内がされると思うので、その際に提出しましょう。

住宅借入金等特別控除申告書

10月ごろに税務署から郵送で自宅に届きます。

もしくはe-Tax(国税庁の申告システム)で交付希望した場合は、e-Taxのシステム上に届きます。

住宅ローンの年末残高等証明書

11月〜12月ごろに、ローンを組んだ金融機関から郵送で自宅に届きます。

(基本的にはデータではなく郵便の金融機関が主なようです)

- 住宅ローン控除は、初年の申請のみ確定申告が必要

- 個人事業主やフリーランスなど、年末調整を利用しない人は確定申告による申請が必要

無事に手続きが完了すると、12月の給与と一緒に控除額が振り込まれます。

(会社によっては翌年1月〜2月の給与になる場合もあるようです)

実際に住宅ローン控除でいくら戻ってきたか(控除2年目の時)、

こちらの記事↓でより詳しく書いているのでぜひご覧ください!

以上、住宅ローン控除の申請方法を詳しく解説しました!

初回の確定申告に関しても、e-Taxを使えば案外簡単にできましたよ🥹

また、住宅ローン控除は2025年12月31日までに入居した場合に利用できる(2025年2月時点では)ので、住宅購入を考えているなら早めに検討してみてはいかがでしょう?

最後までお読みいただきありがとうございました!