こんにちは。夫より年収が高い妻のぽちみんです。

うちは夫婦2人暮らし、世帯年収はおよそ1,100万円です。

内訳はざっくり夫が350万、私が750万円くらい。

私たちは3年前に、5,000万円の中古マンションをペアローンで購入しました。

今回はそんな私たちが、2024年末に住宅ローン控除でいくら税金が戻ってきたかを紹介します。

住宅ローン控除とは

そもそも住宅ローン控除がどんなものかというと、

住宅をローンで購入した人に最長13年間、毎年お金が戻ってくる制度です。

住宅ローン控除を受けるための主な条件は以下。

- 年間所得が2,000万以下であること

- ローンの返済期間が10年以上あること

- 床面積が50m2以上あること(※1)

- 床面積の50%以上が居住用であること

- 住宅取得後6か月以内に入居し、引き続き居住していること

- 2025年12月末までに入居すること(※2)

※1:40m2以上50m2未満でも一部適用される場合あり

※2:延長される可能性もあり

2LDK以上の居住用の家をローンで購入すれば、おおよそ控除の対象に当てはまるのではないでしょうか?

また、購入した物件の種類によって控除される額は変わります。

| 住宅の種類 | 控除の対象となる借入限度額 | 控除率 | 控除期間 | |

|---|---|---|---|---|

| 新築物件 | 長期優良住宅・低炭素住宅 | 4,500万円 | 0.7% | 13年 |

| ZEH水準省エネ住宅 | 3,500万円 | |||

| 省エネ基準適合住宅 | 3,000万円 | |||

| その他 | 2,000万円(※) | |||

| 中古物件 | 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

3,000万円 | 10年 | |

| その他 | 2,000万円 | |||

※2023年中に建築確認を受けていない・2024年6月30日までに建築されていない場合は対象外

毎年、年末時点のローン残高×0.7%が最大13年間戻ってくるのですが、

年末時点のローン残高は「控除の対象となる借入限度額」が限度となります。

うちの場合は「中古物件」の「その他」に当てはまります。

その場合、5,000万円のローンを組んでいても控除の対象となる借入限度額は2,000万円。

毎年の年末時点で2,000万円以上のローンが残っていれば

2,000万円×0.7%×10年で、最大合計140万円が戻ってきます🥹

長期優良住宅・低炭素住宅・ZEH水準省エネ住宅などは、耐震性や省エネに優れているとして認定を受けている住宅のことです。

これらが当てはまるかどうかはホームページやパンフレットなどには載っていないことも多いので、

物件を扱っている不動産屋に問い合わせて確認してみましょう。

ペアローンを組んでいる場合はどうなる?

ペアローンとは、1つの物件に対して夫婦それぞれが住宅ローンを組む方法です。

例えば3,000万円の住宅を購入する場合、夫と妻がそれぞれ1,500万円のローンを契約します。

夫婦で50%ずつではなくても、

片方が2,000万円で片方が1,000万円、片方が2,500万円で片方が500万円ということも可能です。

こちらの記事↓に詳しく説明があるので、ペアローンについて知りたい方はぜひご覧ください。

ペアローンの場合は契約が2口あるので、

ローンを組んだ夫と妻がそれぞれ住宅ローン控除を受けられます。

私たちは夫が2,000万円・私が3,000万円でペアローンを組みました。

私は毎月8万円をローン返済していますが、最初の10年間でローン残高が2,000万円を切ることはありません。(繰越返済をすれば別ですが)

そのため、2,000万円×0.7%×10年で、満額の140万円が戻ってくる想定です。

夫は毎月6万円をローン返済していますが、返済開始の時点でローン残金が2,000万円なので、

毎年の年末のローン残高は1930万円→1860万円→1790万円と2,000万円を切ってきます。

(毎年約70万円分をローン返済するとした、かなりざっくりな計算)

そのため、控除額は満額の140万円よりは少なくなりそうです。

100〜120万円くらいになるかな?と思います。

住宅ローン控除はどうやって申請するの?

私たち夫婦は2人とも会社員なので、年末調整のタイミングで会社に申請します。

無事に手続きが完了すると、12月の給与と一緒に控除額が振り込まれます。

(会社によっては翌年1月〜2月の給与になる場合もあるようです)

必要な書類はこの2つ。

住宅借入金等特別控除申告書

10月ごろに税務署から郵送で自宅に届きます。

もしくはe-Tax(国税庁の申告システム)で交付希望した場合は、e-Taxのシステム上に届きます。

住宅ローンの年末残高等証明書

11月〜12月ごろに、ローンを組んだ金融機関から郵送で自宅に届きます。

(基本的にはデータではなく郵便の金融機関が主なようです)

- 住宅ローン控除は、初年の申請のみ確定申告が必要

- 個人事業主やフリーランスなど、年末調整を利用しない人は確定申告による申請が必要

ぽちみんは購入して2年目以降だったので、2024年分の申請は年末調整でいけました!

初回の方は確定申告をしてください。

住宅ローン控除でいくらお金が戻ってきた?

私は年末時点でのローン残高が2,000万円以上あったので、

満額の140,000円が12月の給与と一緒に振り込まれていました!わーい!

そして夫は40,000円しか払われなかったそうです…

え、なぜ!!?

夫のローン残高は年末時点でまだ1,900万円くらいはあると思うので、

1,900万円×0.7%=133,000円くらいは戻ってくるはずなのに…!

なぜ夫は住宅ローン控除で戻ってくるお金が少なかったのか

色々調べてみました。

まず、住宅ローン控除は支払った所得税から戻ってくる制度。

年収350万円の夫の年間の所得税は約70,000円ほど。

そのため、そもそも最大でも70,000円しか戻ってこなかったんです。

かつ、2024年に政府によりおこなわれた「定額減税」というものがありましたよね…!

この措置により、給与所得者は1人につき30,000円が所得税からすでに控除されていました。

(2024年6月以降の給与に30,000円分が上乗せされていたはず)

定額減税とは、2024年(令和6年)4月1日に施行された「令和6年度税制改正法」に盛り込まれた制度で、一人につき所得税3万円、住民税1万円の控除が受けられる措置。

長引く物価高や賃金が上がらないことで大きくなっている国民の経済的負担を軽減する目的で実施された。

この定額減税により、70,000円(年間の所得税)− 30,000円(定額減税)=40,000円分しか

2024年に関しては控除される金額が残っていなかったというわけでした…

だから夫は40,000円しか払われなかったんですね…

でも、ここで朗報!

所得税から控除できなかった分の住宅ローン減税額は、今年6月以降に毎月の住民税から控除してもらえるみたいです!

わ〜よかった🥹

住宅ローン控除を申し込む際は、自分の所得税を確認してみた方がいいですね。

もし所得税で控除しきれなかったら、6月以降に住民税からちゃんと引かれているかもチェックしましょう!

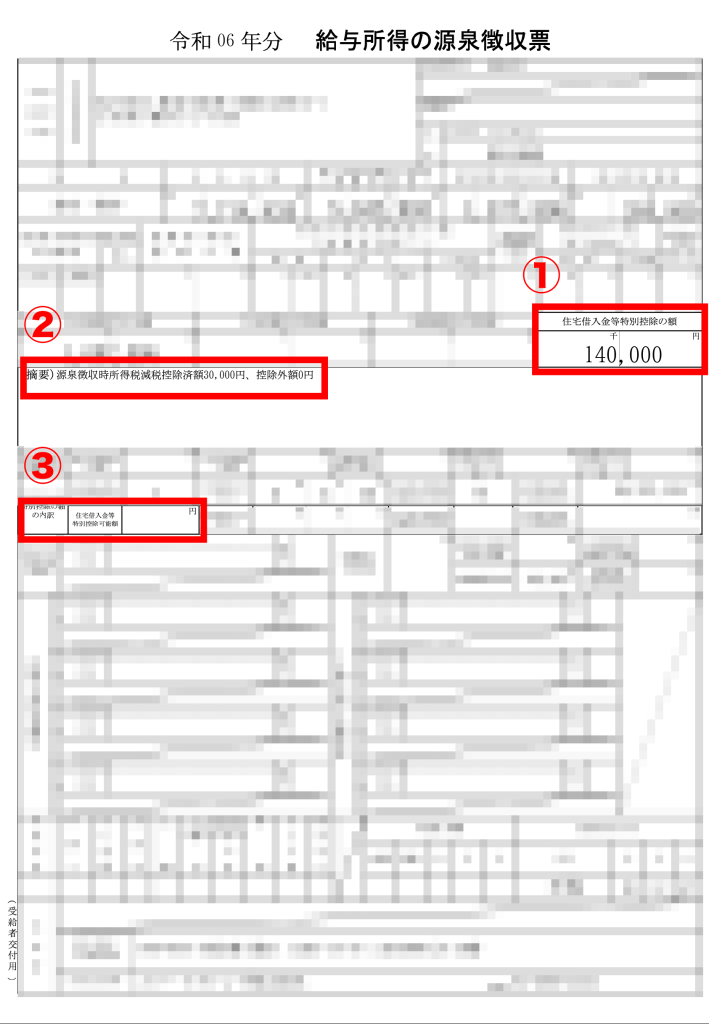

住宅ローン控除でいくら戻ってきたか?源泉徴収票で確認

実際にいくら戻ってきたかは、源泉徴収票で確認できます。

会社員であれば12月中くらいには会社が発行してくれるはずです。

こちらは実際の私の2024年源泉徴収票です。

- 住宅借入金等特別控除の額に「140,000円」の記載がある

- 定額減税で所得税から30,000円の控除があった旨の記載

- 住宅借入金等特別控除可能額に記入がない⇨①の金額が所得税から全額控除されたということ

もし夫のように所得税から控除しきれなかった場合、③には本来控除されるべきトータルの額が記載されます。

なので、夫の場合は133,000円と記載があります。

このように、ペアローンで5,000万円の中古マンションを購入した私たちの住宅ローン控除は

私は12月に満額の140,000円が所得税から控除され、

夫は12月に40,000円が所得税から控除され、6月以降の住民税から残りの93,000円も戻ってくるはず…!(合計133,000円)

住宅ローン控除の制度はもともと2021年までで終わるはずが、2025年まで延長されています。

2025年12月31日までに入居した場合に利用できるので、住宅購入を考えているなら早めに検討してみてはいかがでしょう?

まあ、また延長されるかもしれませんが…🥹

最後までお読みいただきありがとうございました!